住宅ローンを早期に完済してお金を節約する方法:コツと計算例

ローンの返済を早めたり、支払い額を減らしたりするのに役立つ専門的なコツ

アパートを購入する場合でも、車のローンを組む場合でも、銀行で支払額や返済期間を減らせるかどうか確認してください。専門家のオルガ・コンゼレフスカヤさんとインナ・セムコさんに、どちらの選択肢がより有利なのか、その仕組みについて尋ねました。この記事には計算例も掲載されており、住宅ローン申請を検討している方々へのヒントも最後に記載されています。

インナ・セムコさん — 専門家。住宅ローン分野の専門家で、Instagram @banki_naiznankyで役立つ情報を共有しています。

部分的な早期返済には2つのケースがあります:

- 支払日に早期返済を行う場合。この場合、月額支払額に早期返済分も加算されます。全額が早期返済に充てられるため、次回の支払額は減少します。

- 支払日以外の日に早期返済を行う場合。この場合、一部が利息に、残りが元本に充てられます。

なぜ多額を支払っても利息が発生するのでしょうか?例えば、最終支払日から11日後に早期返済を行った場合、銀行はその11日分の利息を計算し、支払額から差し引きます。そのため、次回の支払額は減少します。

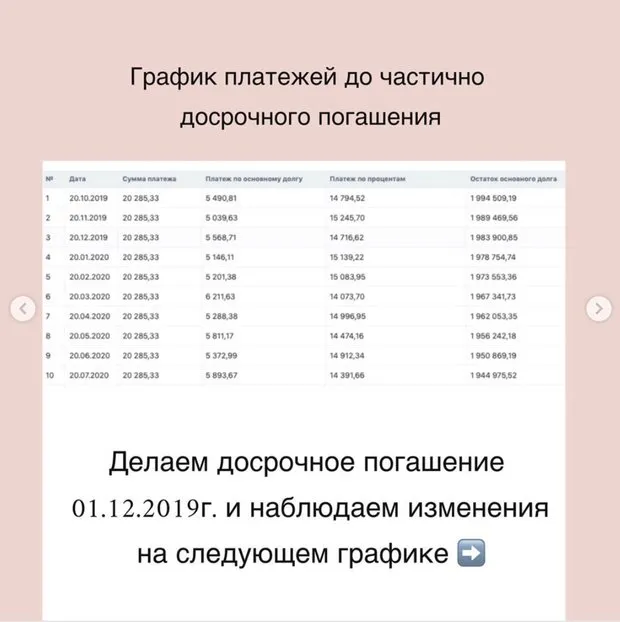

なぜ多額を支払っても利息が発生するのでしょうか?例えば、最終支払日から11日後に早期返済を行った場合、銀行はその11日分の利息を計算し、支払額から差し引きます。そのため、次回の支払額は減少します。例:20,285.33ルーブルの支払額は、元本5,568.71ルーブルと利息14,716.62ルーブルで構成されています。支払日は毎月20日です。11月分の支払いを例に見てみましょう。

今月のローン利用にかかる利息を計算すると、14,716.62ルーブル ÷ 30日 = 490.55ルーブルです。この金額を11日分に乗じると、5,396ルーブルになります。

次回の支払額は19,321.49ルーブルになります。下の図を見てください。今月支払った5,396ルーブルが差し引かれた後、元本と利息の内訳がどのようになるか確認してください。

、実質的に返済期間が短縮されたのと同じ効果が得られます。</p><p><b>支払額を減らす方が良いのか、それとも返済期間を短縮する方が良いのか?</b>銀行を選ぶ際には、返済期間を短縮できるかどうかを必ず確認してください。それがはるかに有益です。数値例を用いて説明しましょう。</p><ul><li>ローン額 — 200万ルーブル;</li><li>返済期間 — 15年(多くの銀行では182ヶ月で、180ヶ月ではありません);</li><li>金利率 — 12%;</li><li>月額支払額 — 23,910ルーブル;</li><li>利息にかかる総支払額 — 2,351,140ルーブル(早期返済を行わない場合)。</li></ul><img alt=)

Need a renovation specialist?

Find verified professionals for any repair or construction job. Post your request and get offers from local experts.