Як виплатити іпотеку досрочно та зекономити: поради + розрахунки

Неважливо, чи купуєте ви квартиру чи береете кредит на машину. Дізнайтесь у банку, чи можете ви скоротити суму платежу або строк виплати. Ми запитали у двох експертів, Ольги Конзелевської та Інни Семко, який з варіантів вигідніший і як це працює. У пості є розрахунки, а в кінці — поради для всіх, хто готується оформити іпотеку.

Інна Семко — експерт. Спеціаліст у галузі іпотеки. Ділиться корисними порадами у своєму Instagram @banki_naiznanky

При частковому досрочному погашенні можуть виникнути дві ситуації:

- Ви проводите досрочне погашення в день платежу. Тоді ви вносите суму щомісячного платежу за графіком + суму до досрочного погашення. Тут все зрозуміло: вся сума йде на досрочне погашення, і платіж у наступному місяці зменшується.

- Ви проводите досрочне погашення в інший день. Тоді одна частина суми йде в проценти, а інша — в основний борг.

Чому ви платите більшу суму, а її все одно списують у відсотки?

Чому ви платите більшу суму, а її все одно списують у відсотки?Уявімо, що ви робите погашення через 11 днів після останнього платежу. Тоді банк рахує за ці 11 днів відсотки і списує їх з вашої суми. З наступного місяця сума платежу зменшиться.

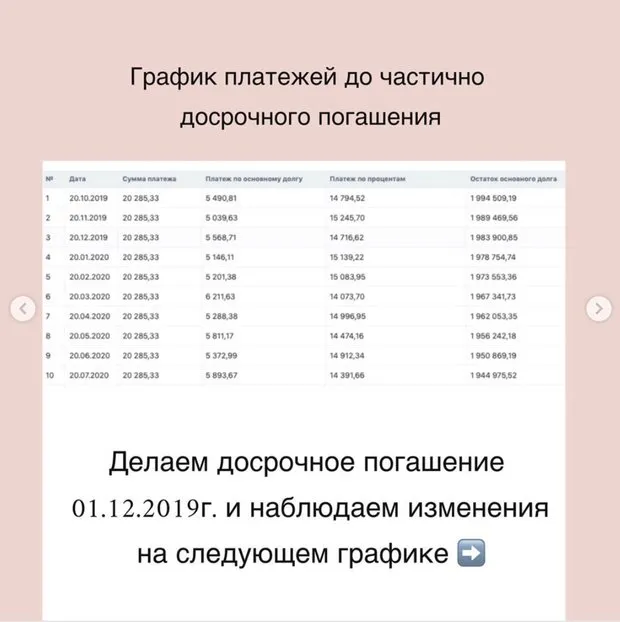

Приклад: платіж 20 285, 33 рубля складається з суми основного боргу (5 568, 71 рубля) і відсотків (14 716, 62 рубля). Дата платежу — 20 число кожного місяця. Візьмемо за основу листопадський платіж.

Обчислюємо відсотки за користування кредитом у цьому місяці: 14 716, 62 (відсотки) ділимо на 30 (кількість днів у місяці) = 490, 55 рубля.

Щоб дізнатися, скільки знімуть за 11 днів, потрібно цю суму помножити на 11. Виходить 5 396 рублів.

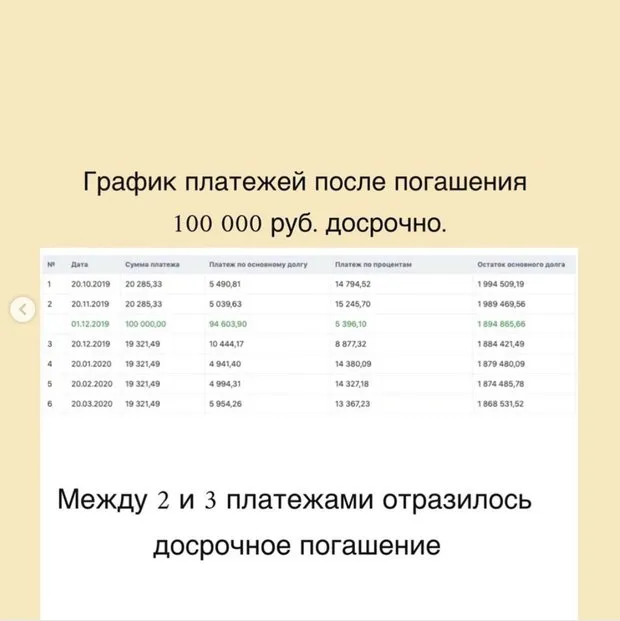

У наступному місяці платіж складе вже 19 321, 49 рубля. Подивіться на графік нижче і зверніть увагу, як розподіляється основний борг і відсотки: за вирахуванням 5 396 рублів, які ви сплатили цього місяця.

Ольга Конзелевська — експерт. Спеціаліст з питань іпотеки з досвідом понад 12 років. Ділиться корисними порадами у своєму Instagram @ipotekapro

Звісно, досрочне погашення вигідно завжди: воно зменшує сам борг і суму переплати. І є невеличкий лайфхак: навіть якщо у вашому банку не передбачено скорочення строку (а є лише скорочення платежу) — це не так страшно.

Приклад: стандартна сума вашого щомісячного платежу — 30 тисяч рублів. Ви хочете зробити досрочне погашення і вносите 100 тисяч. І ваш щомісячний платіж скорочується на тисячу рублів — тобто тепер ви маєте платити 29 тисяч.

І якщо ви при цьому продовжите вносити не 29, а 30 тисяч, а на різницю в тисячу рублів писати заяви на досрочне часткове погашення (це треба робити обов’язково, щоб списання йшло з основного боргу — через особистий кабінет або в офіс банку), тоді у вас буде таке саме погашення, наче у вас скорочується строк.

Що вигідніше: зменшувати платіж чи строк?

Що вигідніше: зменшувати платіж чи строк?При виборі банка завжди звертайте увагу, чи можна скоротити строк кредиту — це набагато вигідніше. Щоб було зрозуміліше, наведу приклад із цифрами.

Приклад:

- сума кредиту — 2 млн рублів;

- строк — 15 років (у багатьох банках це 182 місяці, а не 180);

- ставка за кредитом — 12%;

- щомісячний платіж — 23 910 рублів;

- переплата за відсотками — 2 351 140 рублів (якщо ніколи не робити досрочне погашення).

Через півроку після користування кредитом у вас з'являється 500 тисяч рублів. Ви вирішуєте скоротити суму щомісячного платежу.

Вносите всю суму на сьомий місяць погашення кредиту в день платежу і віддаєте банку 523 910 рублів (500 тисяч — досрочне погашення і 23 910 рублів — щомісячний платіж). І вже на наступний місяць цей платіж скорочується і складе 17 705 рублів. Якщо ви більше не будете досрочно погашати кредит, за 15 років переплата за відсотками складе 1 802 713 рублів.

Різниця за переплатою відсотків — 548 427 рублів. Це ваша економія за те, що ви внесли 500 тисяч один раз.

А що буде, якщо ви вирішите скоротити строк кредиту? Ви також внесете 523 910 рублів на сьомий місяць погашення кредиту в день платежу. І на наступний місяць ваш платіж лишиться таким самим: 23 910 рублів. Але строк кредиту скоротиться з 182 місяців до 107! І на 107 місяць платіж складе всього 7 010 рублів.

Отже, замість 15 років ви закриєте кредит уже через 8 років і 9 місяців. І переплата за відсотками складе 1 041 470 рублів, якщо ви більше не будете вносити досрочних платежів.

Тоді різниця за переплатою відсотків складе 1 309 670 рублів!

+ поради для всіх, хто планує оформляти іпотеку

+ поради для всіх, хто планує оформляти іпотекуОбов’язково перевірте свою кредитну історію — чи все з нею в порядку. Це можна зробити безкоштовно на сайті будь-якого бюро кредитних історій. Чотири основних ресурса, яким можна довіряти: НБКІ, БКІ, ОКБ, «Русский стандарт».

Перевірити свої заборгованості можна на сайті http://fssprus.ru/ — поточні прострочки понад десять тисяч рублів можуть стати причиною відмови в кредиті.

Need a renovation specialist?

Find verified professionals for any repair or construction job. Post your request and get offers from local experts.

You may also like

Більше статей:

Як розмістити все в маленькій прихожій: 5 ідей

Як розмістити все в маленькій прихожій: 5 ідей Як вибрати ідеальну кухонну мийку: 8 порад

Як вибрати ідеальну кухонну мийку: 8 порад Двушка в Швеції з цегляною стіною у стилі лофт

Двушка в Швеції з цегляною стіною у стилі лофт Як зробити полицю з дощок і труб

Як зробити полицю з дощок і труб Особистий досвід: як побудували ферму і тепер постачають урожай в ресторани

Особистий досвід: як побудували ферму і тепер постачають урожай в ресторани Так не можна робити: пошибки під час ремонту кухні

Так не можна робити: пошибки під час ремонту кухні Розбір ремонту: дизайнер відповідає на питання читачів

Розбір ремонту: дизайнер відповідає на питання читачів Як підготувати квартиру до настання холодів

Як підготувати квартиру до настання холодів