Jak wypłacić hipotekę wcześnie i zaoszczędzić: porady + obliczenia

Nie ma znaczenia, czy kupujesz mieszkanie czy bierzesz kredyt na samochód. Dowiedz się w banku, czy możesz skrócić kwotę płatności lub okres spłaty. Zapytaliśmy dwóch ekspertów, Olgę Konzelską i Inę Semko, który z opcji jest korzystniejszy i jak to działa. W poście są obliczenia, a na końcu – porady dla wszystkich, którzy planują złożyć wniosek o hipotekę.

Inna Semko – ekspertka. Specjalistka w dziedzinie hipoteki. Udostępnia przydatne porady na swoim Instagramie @banki_naiznanky

Przy częściowym wcześniejszym spłaceniu mogą wystąpić dwie sytuacje:

- Wykonujesz wcześniejsze spłacenie w dzień płatności. Wtedy wpłacasz kwotę miesięcznej płatności zgodnie z grafikiem + kwotę na wcześniejsze spłacenie. Wszystko jest jasne: cała kwota idzie na wcześniejsze spłacenie, a płatność w następnym miesiącu maleje.

- Wykonujesz wcześniejsze spłacenie w inny dzień. Wtedy część kwoty idzie na odsetki, a druga – na główny kapitał.

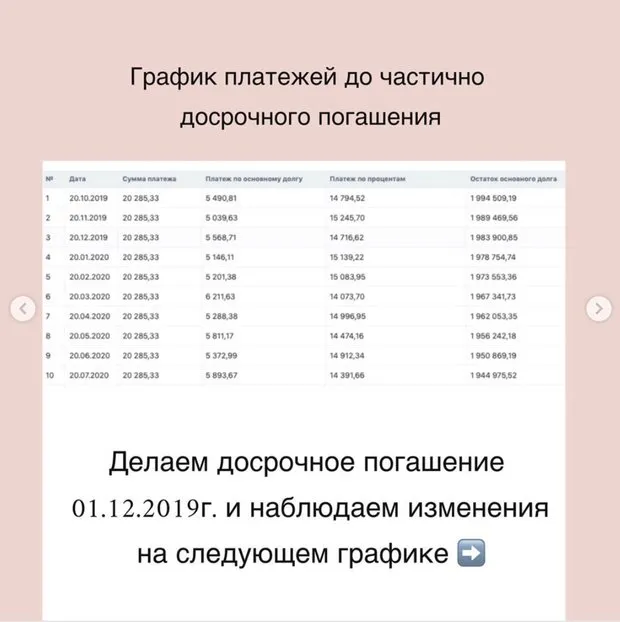

Dlaczego płacisz większą kwotę, a jej mimo to nie wyciąga się z kapitału?

Dlaczego płacisz większą kwotę, a jej mimo to nie wyciąga się z kapitału?Wyobraźmy sobie, że robisz spłatę po 11 dniach od ostatniej płatności. Bank wtedy oblicza odsetki za te 11 dni i pobiera je z Twojej kwoty. W kolejnym miesiącu kwota płatności się zmniejszy.

Przykład: płatność 20 285,33 rubla składa się z kwoty głównego kapitału (5 568,71 rubla) i odsetek (14 716,62 rubla). Data płatności – 20-ego dnia każdego miesiąca. Weźmy za bazę płatność z listopada.

Obliczamy odsetki za korzystanie z kredytu w tym miesiącu: 14 716,62 (odsetki) dzielone przez 30 (liczba dni w miesiącu) = 490,55 rubla.

Aby dowiedzieć się, ile wyciągnie za 11 dni, należy tę kwotę pomnożyć przez 11. Wynik to 5 396 rubli.

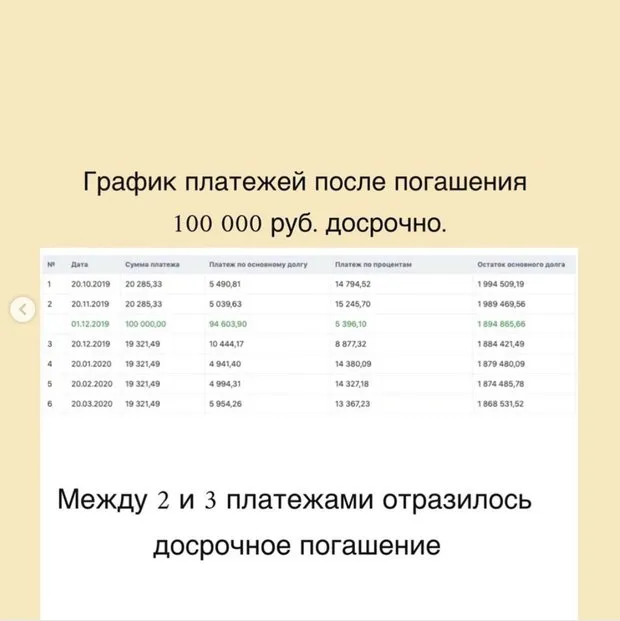

W następnym miesiącu płatność wyniesie już 19 321,49 rubla. Spójrz na poniższy wykres i zwróć uwagę, jak rozkładają się główny kapitał i odsetki: po uwzględnieniu 5 396 rubli, które zapłaciłeś w tym miesiącu.

Olgia Konzelska – ekspertka. Specjalistka w kwestiach hipoteki z doświadczeniem ponad 12 lat. Udostępnia przydatne porady na swoim Instagramie @ipotekapro

Oczywiście wcześniejsze spłacenie jest zawsze korzystne: skraca sam kapitał i sumę nadpłat. Istnieje też niewielki trik: nawet jeśli w Twoim banku nie przewidziano skrócenia terminu (a tylko skrócenia płatności) – to nie jest takie straszne.

Przykład: standardowa kwota Twojej miesięcznej płatności wynosi 30 tysięcy rubli. Chcesz zrobić wcześniejsze spłacenie i wpłacasz 100 tysięcy. Twoja miesięczna płatność skraca się o 1000 rubli – czyli teraz musisz płacić 29 tysięcy.

A jeśli nadal wpłacisz 30 tysięcy, a różnica w 1000 rubli zapiszesz jako wniosek o wcześniejsze cząstkowe spłacenie (to musisz zrobić koniecznie, by zaliczenie było na główny kapitał – przez konto online lub w banku), wtedy uzyskasz taki sam efekt jakby skrócono termin.

Co jest korzystniejsze: zmniejszyć płatność czy termin?

Co jest korzystniejsze: zmniejszyć płatność czy termin?Przy wyborze banku zawsze zwracaj uwagę, czy można skrócić termin kredytu – to znacznie korzystniejsze. Aby było łatwiej zrozumieć, podam przykład z liczbami.

Przykład:

- kwota kredytu – 2 miliony rubli;

- okres – 15 lat (w wielu bankach to 182 miesiące, a nie 180);

- stopa procentowa – 12%;

- miesięczna płatność – 23 910 rubli;

- nadpłata odsetek – 2 351 140 rubli (jeśli nigdy nie robisz wcześniejszego spłacenia).

Przez pół roku po skorzystaniu z kredytu masz 500 tysięcy rubli. Decydujesz się skrócić kwotę miesięcznej płatności.

Wpłacasz całą kwotę na siódmy miesiąc spłaty kredytu w dzień płatności i przekazujesz bankowi 523 910 rubli (500 tysięcy – wcześniejsze spłacenie i 23 910 rubli – miesięczna płatność). A od następnego miesiąca ta płatność skraca się i wynosi 17 705 rubli. Jeśli więcej nie będziesz dokonywać wcześniejszych spłat kredytu, nadpłata odsetek po 15 latach wyniesie 1 802 713 rubli.

Różnica w nadpłacie odsetek – 548 427 rubli. To Twoja oszczędność za to, że raz wpłaciłeś 500 tysięcy.

A co by się stało, gdybyś zdecydował się skrócić termin kredytu? Wtedy również wpłacisz 523 910 rubli na siódmy miesiąc spłaty kredytu w dzień płatności. A od następnego miesiąca Twoja płatność pozostaje taka sama: 23 910 rubli. Jednak termin kredytu skraca się z 182 miesięcy do 107! A na 107. miesiąc płatność wyniesie tylko 7 010 rubli.

To znaczy, że zamiast 15 lat zamkniesz kredyt już po 8 latach i 9 miesiącach. A nadpłata odsetek wyniesie 1 041 470 rubli, jeśli nie będzie już więcej wpłacanych wcześniejszych płatności.

Wtedy różnica w nadpłacie odsetek wyniesie 1 309 670 rubli!

+ porady dla wszystkich, którzy planują złożyć wniosek o hipotekę

+ porady dla wszystkich, którzy planują złożyć wniosek o hipotekęUpewnij się, że Twoja historia kredytowa jest w porządku – czy wszystko z nią się zgadza. Możesz to sprawdzić za darmo na stronie dowolnego biura historii kredytowej. Cztery główne źródła, którym można ufać: NBKI, BKI, OKB, „Ruski standard”.

Swoje zadłużenia możesz sprawdzić na stronie http://fssprus.ru/ – obecne zaległości powyżej dziesięciu tysięcy rubli mogą być przyczyną odrzucenia wniosku o kredyt.

Need a renovation specialist?

Find verified professionals for any repair or construction job. Post your request and get offers from local experts.

You may also like

Więcej artykułów:

Jak rozmieścić wszystko w małej przychodni: 5 pomysłów

Jak rozmieścić wszystko w małej przychodni: 5 pomysłów Jak wybrać idealną kuchennąmyjówkę: 8 porad

Jak wybrać idealną kuchennąmyjówkę: 8 porad Dwushka w Szwecji z ceglaną ścianą w stylu loft

Dwushka w Szwecji z ceglaną ścianą w stylu loft Jak samodzielnie zbudować regał z desek i rur

Jak samodzielnie zbudować regał z desek i rur Osobiste doświadczenie: jak zbudowano fermę i teraz dostarczają urodzaje do restauracji

Osobiste doświadczenie: jak zbudowano fermę i teraz dostarczają urodzaje do restauracji Nie rob tego: błędy w remoncie kuchni

Nie rob tego: błędy w remoncie kuchni Rozbiór remontu: projektant odpowiada na pytania czytelników

Rozbiór remontu: projektant odpowiada na pytania czytelników Jak przygotować mieszkanie do zimy

Jak przygotować mieszkanie do zimy