如何提前还清房贷并节省开支:专家建议+计算

无论您是购买公寓还是申请汽车贷款,都应向银行咨询是否可以缩短还款期限或减少每月还款额。我们询问了两位专家奥尔加·科恩泽列夫斯卡娅和因娜·谢姆科,哪种方式更划算以及具体操作方法。文章中包含计算示例,并在末尾为准备申请房贷的人提供实用建议。

因娜·谢姆科 是一位专家。她专注于房贷领域,经常在她的Instagram账号 @banki_naiznanky 分享有用的建议。

在部分提前还款时可能出现两种情况:

- 您在还款日进行提前还款。此时您需要支付原定每月还款额加上提前还款金额。这很简单:全部款项用于提前还款,下个月的还款金额会减少。

- 您在其他日期进行提前还款。此时一部分金额用于支付利息,另一部分用于偿还本金。

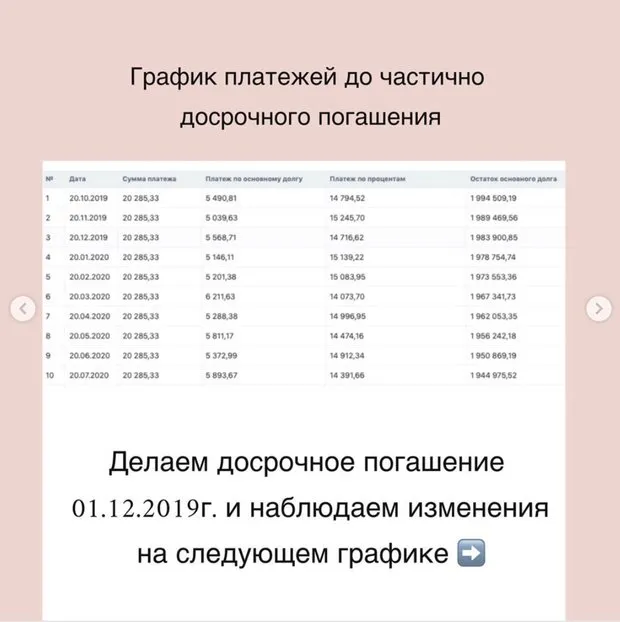

为什么您支付了更多金额,但这些钱仍被记为利息?

为什么您支付了更多金额,但这些钱仍被记为利息?假设您在上次还款后11天进行还款,银行会计算这11天的利息并从您的还款金额中扣除。从下个月开始,您的还款金额将减少。

示例:每月还款20,285.33卢布,其中包括本金(5,568.71卢布)和利息(14,716.62卢布)。每月还款日为每月20日。以11月的还款为例。

计算当月贷款利息:14,716.62(利息)除以30(当月天数)= 490.55卢布。

要计算11天的利息,将该金额乘以11。结果为5,396卢布。

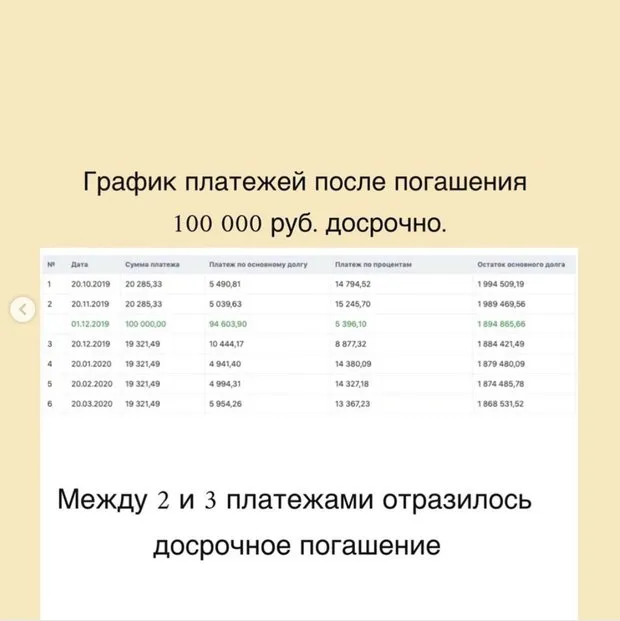

下个月的还款金额变为19,321.49卢布。请查看下方图表,了解本金和利息的分配情况:扣除5,396卢布,即您在当月支付的部分。

奥尔加·科恩泽列夫斯卡娅 是一位专家,拥有超过12年的房贷经验。她经常在Instagram账号 @ipotekapro 分享实用建议。

当然,提前还款总是有益的:它减少本金和总利息支出。有一个小技巧:即使您的银行只允许减少每月还款额,而不是缩短贷款期限——这也不是什么大问题。

示例:您每月的标准还款额为30,000卢布。您想提前还款并支付100,000卢布。您的每月还款额减少1,000卢布,即现在只需支付29,000卢布。如果您继续支付30,000卢布,差额1,000卢布则用于申请提前部分还款(必须通过网银或银行柜台提交此申请,确保款项用于本金),这样您将获得与缩短贷款期限相同的效果。

哪种方式更划算:减少每月还款额还是缩短贷款期限?

哪种方式更划算:减少每月还款额还是缩短贷款期限?在选择银行时,务必注意是否可以缩短贷款期限——这更划算。为了便于理解,我举一个具体的例子。

示例:

- 贷款金额 — 200万卢布;

- 期限 — 15年(许多银行为182个月,而非180个月);

- 贷款利率 — 12%;

- 每月还款额 — 23,910卢布;

- 利息总支出 — 2,351,140卢布(如从未提前还款)。

在使用贷款半年后,您手头有50万卢布。您决定减少每月还款额。

在第七个月的还款日,您向银行支付523,910卢布(50万为提前还款,23,910为当月还款)。下个月的还款额将减少到17,705卢布。如果您不再提前还款,15年内的利息总支出为1,802,713卢布。

利息节省额 — 548,427卢布。这是您一次性支付50万带来的节省。

如果选择缩短贷款期限呢?您同样在第七个月的还款日支付523,910卢布。下个月您的还款额仍为23,910卢布。但贷款期限将从182个月减少到107个月!第107个月的还款额仅为7,010卢布。

因此,原本需要15年的贷款将仅用8年零9个月即可还清。若不再进行提前还款,利息总支出将降至1,041,470卢布。

此时利息节省额为1,309,670卢布!

+ 为准备申请房贷者提供的实用建议

+ 为准备申请房贷者提供的实用建议务必检查您的信用记录,确保其正常。您可以在任意信用报告机构的网站上免费查询。四个可信赖的主要资源:NBKI、BKI、OKB、“俄罗斯标准”。

您可以在 http://fssprus.ru/ 网站查询当前逾期超过10,000卢布的欠款,这可能成为贷款申请被拒的原因。

Need a renovation specialist?

Find verified professionals for any repair or construction job. Post your request and get offers from local experts.