मॉर्गेज का भुगतान जल्दी करके पैसे कैसे बचाएं: सुझाव + गणनाएँ

चाहे आप कोई अपार्टमेंट खरीद रहे हों या कार के लिए ऋण ले रहे हों, बैंक से पूछ लें कि क्या आप भुगतान राशि या ऋण अवधि को कम कर सकते हैं। हमने दो विशेषज्ञों, ओल्गा कोंजेलेवस्काया एवं इन्ना सेम्को से पूछा कि कौन-सा विकल्प अधिक लाभदायक है एवं यह कैसे काम करता है। इस पोस्ट में गणनाएँ भी शामिल हैं, एवं अंत में उन सभी लोगों के लिए सुझाव दिए गए हैं जो ऋण लेने के लिए तैयार हैं。

इन्ना सेम्को – विशेषज्ञ। ऋण संबंधी मुद्दों में विशेषज्ञता रखती हैं। अपने इंस्टाग्राम @banki_naiznanky पर उपयोगी सुझाव देती हैं。

आंशिक रूप से ऋण का अग्रिम भुगतान करने पर दो स्थितियाँ उत्पन्न हो सकती हैं:

- यदि आप भुगतान तिथि पर ही अग्रिम भुगतान करते हैं, तो मासिक भुगतान राशि के साथ-साथ अग्रिम भुगतान राशि भी दी जाएगी। पूरी राशि अग्रिम भुगतान में ही खर्च हो जाएगी, इसलिए अगले महीने का भुगतान कम हो जाएगा।

- यदि आप किसी अन्य दिन अग्रिम भुगतान करते हैं, तो राशि का एक हिस्सा ब्याज में एवं दूसरा हिस्सा मूल ऋण में खर्च हो जाएगा。

अगर आप अधिक राशि चुकाते हैं, तो भी क्यों ब्याज लगता है?

अगर आप अधिक राशि चुकाते हैं, तो भी क्यों ब्याज लगता है?मान लीजिए कि आप अंतिम भुगतान के 11 दिन बाद ही अग्रिम भुगतान करते हैं। इस स्थिति में बैंक उन 11 दिनों के लिए ब्याज गणना करके आपकी कुल राशि से वह राशि काट लेगा। इसलिए अगले महीने का भुगतान कम हो जाएगा。

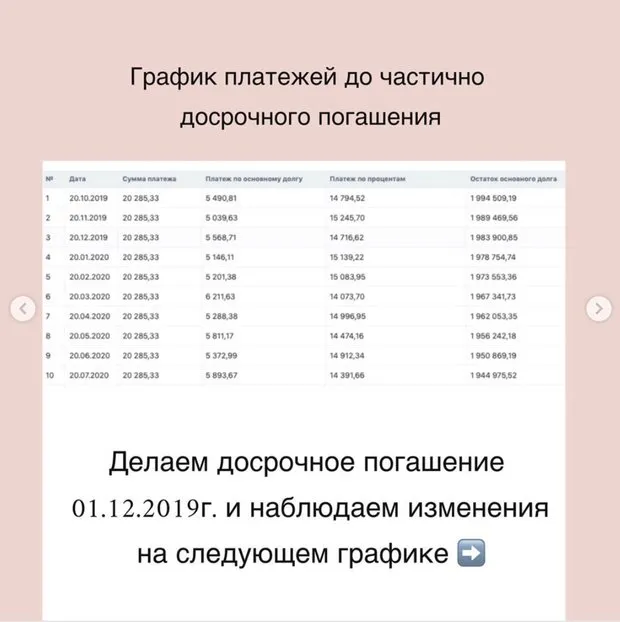

उदाहरण: 20,285.33 रूबल के भुगतान में मूल ऋण राशि (5,568.71 रूबल) एवं ब्याज (14,716.62 रूबल) दोनों शामिल हैं। भुगतान तिथि प्रत्येक महीने की 20वीं तारीख है। नवंबर का भुगतान लें।

इस महीने ऋण का उपयोग करने पर ब्याज की राशि: 14,716.62 रूबल ÷ 30 (महीने में दिनों की संख्या) = 490.55 रूबल। 11 दिनों के लिए कुल ब्याज: 490.55 × 11 = 5,396 रूबल।

अगले महीने आपका भुगतान 19,321.49 रूबल होगा। नीचे दिए गए चार्ट पर ध्यान दें कि मूल ऋण एवं ब्याज की राशि कैसे वितरित होती है।

;

ब्याज दर – 12%;

मासिक भुगतान – 23,910 रूबल;

कुल अतिरिक्त भुगतान (ब्याज पर) – 2,351,140 रूबल (यदि कोई अग्रिम भुगतान नहीं किया जाता)।</ul><p>छह महीने बाद, आपके पास 500,000 रूबल हो गए। अब आप मासिक भुगतान राशि को कम करना चाहते हैं।</p><p>सातवें महीने की भुगतान तिथि पर बैंक में 523,910 रूबल जमा करें (500,000 रूबल – अग्रिम भुगतान एवं 23,910 रूबल – मासिक भुगतान)। अगले महीने आपका भुगतान 17,705 रूबल हो जाएगा। यदि आप और कोई अग्रिम भुगतान नहीं करते, तो 15 वर्षों में कुल अतिरिक्त भुगतान 1,802,713 रूबल होगा।</p><p>इस प्रकार, आपको 15 वर्षों के बजाय केवल 8 वर्षों एवं 9 महीनों में ही ऋण चुकाना पड़ेगा। इस स्थिति में कुल अतिरिक्त भुगतान 1,041,470 रूबल होगा।</p><p>कुल मिलाकर, अग्रिम भुगतान करने से आपको 548,427 रूबल की बचत हो जाएगी।</p><p>यदि आप ऋण अवधि को कम करना चाहें, तो भी सातवें महीने की भुगतान तिथि पर 523,910 रूबल ही जमा करने होंगे। अगले महीने आपका मासिक भुगतान 23,910 रूबल ही रहेगा। लेकिन ऋण अवधि 182 महीनों से कम होकर 107 महीने हो जाएगी। 107वें महीने आपका भुगतान केवल 7,010 रूबल ही होगा।</p><p>इस प्रकार, आप केवल 8 वर्षों में ही ऋण चुका सकेंगे। इस स्थिति में 15 वर्षों में कुल अतिरिक्त भुगतान 1,041,470 रूबल होगा; जबकि अग्रिम भुगतान करने पर यह राशि 1,309,670 रूबल होगी।</p><p>**सभी लोगों के लिए सुझाव:**

ऋण लेने से पहले अपना क्रेडिट इतिहास जरूर जाँच लें; क्योंकि यह आपके ऋण लेने की प्रक्रिया में बहुत ही महत्वपूर्ण है। ऐसा किसी भी क्रेडिट ब्यूरो की वेबसाइट पर मुफ्त में भी किया जा सकता है। चार प्रमुख विश्वसनीय संस्थाएँ हैं: NBKI, BKI, OKB एवं “रशियन स्टैंडर्ड”।</p><p>आप http://fssprus.ru/ पर अपने ऋणों की जानकारी भी जाँच सकते हैं; क्योंकि 10,000 रूबल से अधिक का कोई भी विलंब क्रेडिट स्वीकृति में बाधा बन सकता है।</p></div></div><div class=)

Need a renovation specialist?

Find verified professionals for any repair or construction job. Post your request and get offers from local experts.

You may also like

अधिक लेख:

एक छोटे हॉलवे में सब कुछ कैसे फिट करें: 5 आइडियाँ

एक छोटे हॉलवे में सब कुछ कैसे फिट करें: 5 आइडियाँ उत्तम रसोई की नली कैसे चुनें: 8 सुझाव

उत्तम रसोई की नली कैसे चुनें: 8 सुझाव स्वीडन में लॉफ्ट स्टाइल का 2 कमरे वाला अपार्टमेंट, जिसकी दीवारें ईंटों से बनी हैं।

स्वीडन में लॉफ्ट स्टाइल का 2 कमरे वाला अपार्टमेंट, जिसकी दीवारें ईंटों से बनी हैं। बोर्ड एवं पाइपों से शेल्फ कैसे बनाएँ?

बोर्ड एवं पाइपों से शेल्फ कैसे बनाएँ? व्यक्तिगत अनुभव: कैसे उन्होंने एक खेत बनाया एवं अब रेस्तरांों को फसलें आपूर्ति कर रहे हैं?

व्यक्तिगत अनुभव: कैसे उन्होंने एक खेत बनाया एवं अब रेस्तरांों को फसलें आपूर्ति कर रहे हैं? ऐसा मत करें: रसोई की पुन: तैयारी में होने वाली सामान्य गलतियाँ

ऐसा मत करें: रसोई की पुन: तैयारी में होने वाली सामान्य गलतियाँ मरम्मत विश्लेषण: डिज़ाइनरों द्वारा पाठकों के सवालों के जवाब

मरम्मत विश्लेषण: डिज़ाइनरों द्वारा पाठकों के सवालों के जवाब ठंडे मौसम के लिए अपने अपार्टमेंट को कैसे तैयार करें?

ठंडे मौसम के लिए अपने अपार्टमेंट को कैसे तैयार करें?