Comment rembourser son crédit hypothécaire anticipé et économiser : conseils + calculs

Que vous achetiez un appartement ou que vous preniez un crédit pour acheter une voiture. Consultez votre banque pour savoir si vous pouvez réduire le montant de vos mensualités ou la durée de remboursement. Nous avons interrogé deux experts, Olga Konzelévskaya et Inna Semko, sur lequel des deux choix est plus avantageux et comment cela fonctionne. Le billet contient des calculs, et à la fin se trouvent des conseils pour tous ceux qui prévoient souscrire un crédit immobilier.

Inna Semko est une experte spécialisée dans les crédits hypothécaires. Elle partage des conseils utiles sur son Instagram @banki_naiznanky

Lors d’un remboursement anticipé partiel, deux situations peuvent se présenter :

- Vous faites un remboursement anticipé à la date de paiement. Dans ce cas, vous versez le montant mensuel prévu selon le plan de remboursement + la somme destinée au remboursement anticipé. Cela est simple : toute la somme est utilisée pour rembourser l’emprunt principal, et le paiement du mois suivant est réduit.

- Vous faites un remboursement anticipé à une autre date. Dans ce cas, une partie du montant est dédiée aux intérêts et l’autre au capital.

Pourquoi payez-vous une somme plus élevée alors qu’elle est tout de même débitée en intérêts ?

Pourquoi payez-vous une somme plus élevée alors qu’elle est tout de même débitée en intérêts ?Supposons que vous remboursiez 11 jours après votre dernier paiement. Votre banque calculera les intérêts sur ces 11 jours et les déduira de votre montant. Le mois suivant, le montant de votre mensualité diminuera.

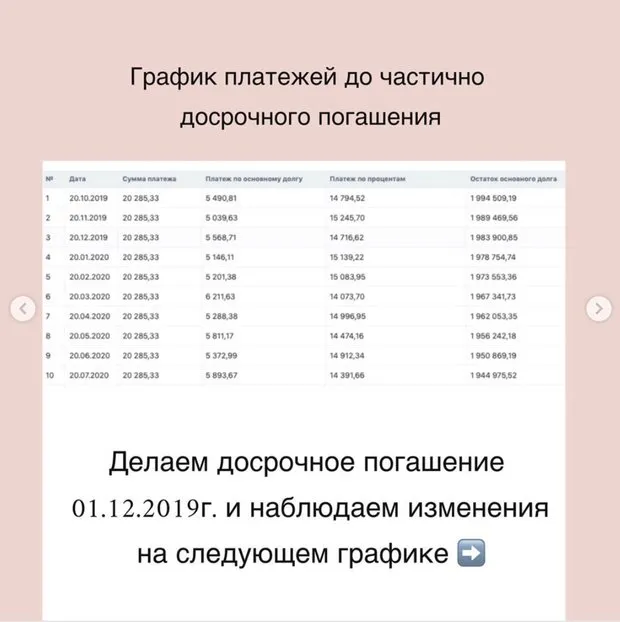

Exemple : votre paiement de 20 285,33 roubles comprend le montant du capital (5 568,71 roubles) et les intérêts (14 716,62 roubles). La date de paiement est le 20 de chaque mois. Nous prenons comme base le paiement du mois de novembre.

Calculons les intérêts pour ce mois : 14 716,62 (intérêts) divisé par 30 (jours dans le mois) = 490,55 roubles.

Pour connaître la somme débitée sur 11 jours, multipliez cette valeur par 11. Vous obtenez 5 396 roubles.

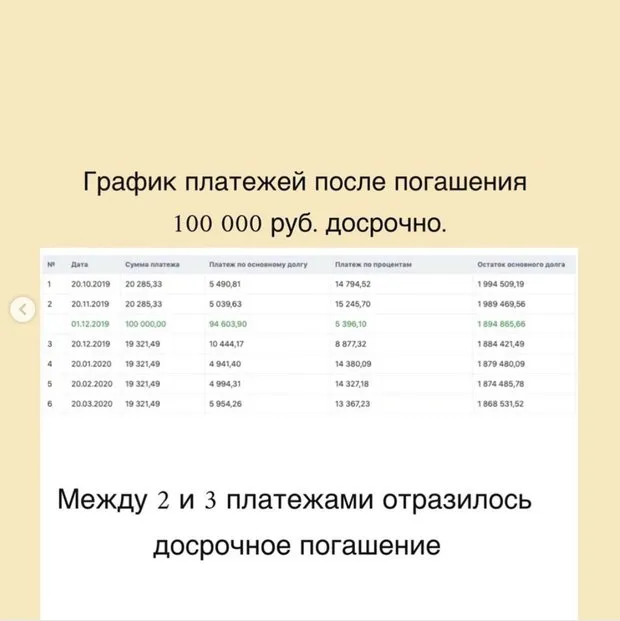

Le mois suivant, votre mensualité passera à 19 321,49 roubles. Consultez le graphique ci-dessous et observez comment se répartissent le capital et les intérêts : après déduction des 5 396 roubles que vous avez payés ce mois-ci.

Olga Konzelévskaya est une experte spécialisée dans les questions de crédit hypothécaire, avec plus de 12 ans d’expérience. Elle partage des conseils utiles sur son Instagram @ipotekapro

Évidemment, rembourser un crédit anticipé est toujours avantageux : cela diminue le capital emprunté et la somme des intérêts. Il y a un petit truc : même si votre banque ne permet pas de réduire la durée du crédit (seule une diminution du montant des mensualités est possible), cela n’est pas si grave.

Exemple : votre mensualité standard est de 30 000 roubles. Vous souhaitez faire un remboursement anticipé et versez 100 000 roubles. Votre mensualité est réduite de 1 000 roubles, soit 29 000 roubles.

Si vous continuez à verser 30 000 roubles au lieu de 29 000, et que vous faites une déclaration sur la différence de 1 000 roubles pour un remboursement anticipé partiel (cela doit être fait obligatoirement via votre espace client ou dans un bureau bancaire), alors vous obtenez le même résultat que si votre durée était réduite.

Qu’est-ce qui est plus avantageux : réduire le montant des mensualités ou la durée du crédit ?

Qu’est-ce qui est plus avantageux : réduire le montant des mensualités ou la durée du crédit ?Lorsque vous choisissez une banque, faites attention à savoir si vous pouvez réduire la durée du crédit — c’est beaucoup plus avantageux. Pour mieux comprendre, voici un exemple concret.

Exemple :

- montant du crédit — 2 millions de roubles ;

- durée — 15 ans (dans beaucoup de banques, c’est 182 mois, pas 180) ;

- taux d’intérêt — 12 % ;

- mensualité — 23 910 roubles ;

- intérêts payés — 2 351 140 roubles (sans aucun remboursement anticipé).

Après six mois d’utilisation du crédit, vous avez 500 000 roubles. Vous décidez de réduire le montant mensuel.

Versez la totalité sur le 7e mois de remboursement à la date prévue et remettez à la banque 523 910 roubles (500 000 — remboursement anticipé et 23 910 — mensualité). Le mois suivant, votre mensualité passera à 17 705 roubles. Si vous ne remboursez plus jamais votre crédit anticipé, la somme des intérêts payés sur 15 ans s’élèvera à 1 802 713 roubles.

La différence en intérêts est de 548 427 roubles. C’est votre économie grâce à un seul versement de 500 000 roubles.

Et si vous décidez de réduire la durée du crédit ? Vous versez également 523 910 roubles au 7e mois de remboursement à la date prévue. Le mois suivant, votre mensualité reste identique : 23 910 roubles. Cependant, la durée du crédit est réduite de 182 à 107 mois ! Le paiement au 107e mois est de seulement 7 010 roubles.

Cela signifie que vous fermez votre crédit en 8 ans et 9 mois au lieu de 15 ans. La somme des intérêts payés serait alors de 1 041 470 roubles si vous ne faites plus aucun remboursement anticipé.

Dans ce cas, la différence en intérêts est de 1 309 670 roubles !

+ Conseils pour tous ceux qui prévoient souscrire un crédit hypothécaire

+ Conseils pour tous ceux qui prévoient souscrire un crédit hypothécaireVérifiez votre historique de crédit — tout est-il en ordre ? Vous pouvez le faire gratuitement sur le site de l’un des bureaux d’information sur le crédit. Les quatre sources fiables : NBKI, BKI, OKB, « Russe Standard ».

Vous pouvez vérifier vos arriérés sur le site http://fssprus.ru/ — les retards de plus de 10 000 roubles peuvent entraîner un refus de crédit.

Need a renovation specialist?

Find verified professionals for any repair or construction job. Post your request and get offers from local experts.

You may also like

Plus d'articles:

Comment organiser tout dans une petite entrée : 5 idées

Comment organiser tout dans une petite entrée : 5 idées Comment choisir la meilleure évier de cuisine : 8 conseils

Comment choisir la meilleure évier de cuisine : 8 conseils Deux pièces en Suède avec un mur en brique dans le style loft

Deux pièces en Suède avec un mur en brique dans le style loft Comment fabriquer soi-même un rack en planches et en tubes

Comment fabriquer soi-même un rack en planches et en tubes Expérience personnelle : comment ils ont construit une ferme et maintenant fournissent des récoltes aux restaurants

Expérience personnelle : comment ils ont construit une ferme et maintenant fournissent des récoltes aux restaurants Il ne faut pas faire cela : erreurs lors du rénovation de la cuisine

Il ne faut pas faire cela : erreurs lors du rénovation de la cuisine Analyse du rénovation : le designer répond aux questions des lecteurs

Analyse du rénovation : le designer répond aux questions des lecteurs Comment préparer un appartement pour l'arrivée des froids

Comment préparer un appartement pour l'arrivée des froids