Wie Sie eine Hypothek vorzeitig tilgen und sparen können: Tipps + Berechnungen

Es spielt keine Rolle, ob Sie eine Wohnung kaufen oder einen Autokredit aufnehmen. Erfahren Sie in der Bank, ob Sie die Monatssumme oder die Laufzeit des Kredites reduzieren können. Wir haben zwei Experten, Olga Konzeljevskaya und Inna Semko, gefragt, welcher Ansatz vorteilhafter ist und wie das funktioniert. Der Beitrag enthält Berechnungen, und am Ende finden Sie Ratschläge für alle, die sich auf eine Hypothek vorbereiten.

Inna Semko ist Experte und Spezialist im Bereich Hypothek. Sie teilt nützliche Tipps in ihrem Instagram @banki_naiznanky

Bei teilweiser vorzeitiger Tilgung können zwei Situationen auftreten:

- Sie führen die vorzeitige Tilgung an Ihrem Zahlungsdatum durch. Dann zahlen Sie die monatliche Rate gemäß dem Tilgungsplan plus die Summe für die vorzeitige Tilgung. Hier ist alles klar: Der gesamte Betrag geht auf die vorzeitige Tilgung, und die Zahlung im nächsten Monat wird reduziert.

- Sie führen die vorzeitige Tilgung an einem anderen Tag durch. Dann geht ein Teil der Summe an die Zinsen und ein anderer Teil an den Hauptbetrag.

Warum zahlen Sie eine höhere Summe, obwohl sie immer noch in Zinsen abgebucht werden?

Warum zahlen Sie eine höhere Summe, obwohl sie immer noch in Zinsen abgebucht werden?Stellen Sie sich vor, Sie führen die Tilgung 11 Tage nach dem letzten Zahlungsdatum durch. In diesem Fall berechnet der Banker Zinsen für diese 11 Tage und zieht sie aus Ihrer Summe ab. Im nächsten Monat wird die Zahlung reduziert.

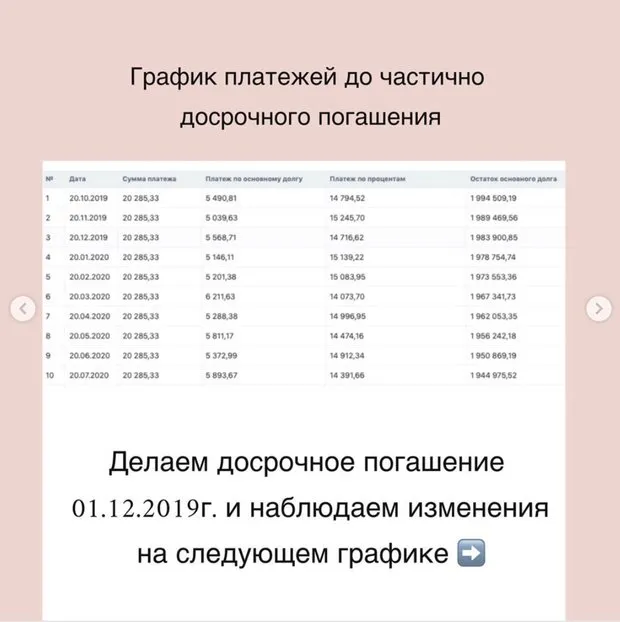

Beispiel: Die Rate von 20.285,33 Rubel setzt sich aus dem Hauptbetragsbetrag (5.568,71 Rubel) und den Zinsen (14.716,62 Rubel) zusammen. Das Zahlungsdatum liegt am 20. des Monats. Wir verwenden den November-Zahlungsbetrag als Basis.

Berechnen Sie die Zinsen für die Kreditnutzung in diesem Monat: 14.716,62 (Zinsen) geteilt durch 30 (Anzahl der Tage im Monat) = 490,55 Rubel.

Um herauszufinden, wie viel von den 11 Tagen abgezogen wird, multiplizieren Sie diese Summe mit 11. Das ergibt 5.396 Rubel.

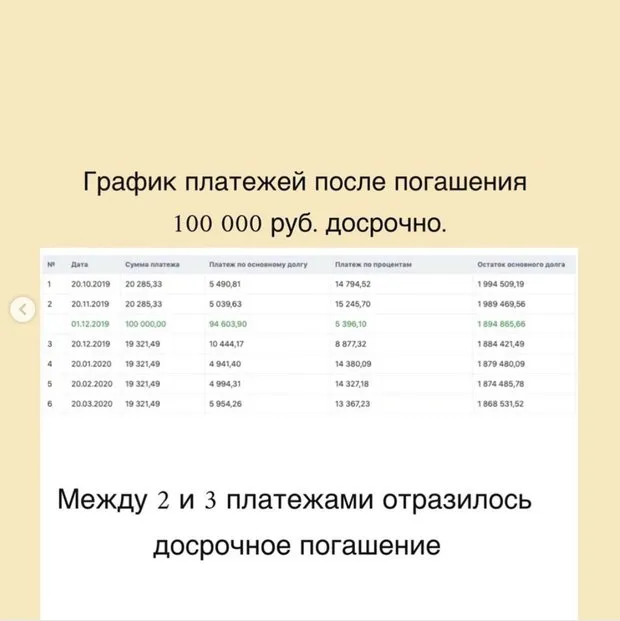

Im nächsten Monat beträgt die Rate bereits 19.321,49 Rubel. Schauen Sie sich den darunterliegenden Diagramm an und beachten Sie, wie sich der Hauptbetrag und die Zinsen aufteilen: Abzüglich der 5.396 Rubel, die Sie in diesem Monat bezahlt haben.

Olga Konzeljevskaya ist Experte und Spezialist im Bereich Hypothek mit über 12 Jahren Erfahrung. Sie teilt nützliche Tipps in ihrem Instagram @ipotekapro

Ja, eine vorzeitige Tilgung ist immer vorteilhaft: Sie reduziert den Hauptbetrag und die Summe der Überzahlung. Und es gibt einen kleinen Lebenshack: Selbst wenn Ihr Bank keine Kürzung der Laufzeit vorsieht (es ist nur eine Kürzung der Rate möglich) – das ist nicht schlimm.

Beispiel: Die Standardmonatsrate beträgt 30.000 Rubel. Sie möchten eine vorzeitige Tilgung tätigen und zahlen 100.000 Rubel ein. Ihre monatliche Rate wird um 1.000 Rubel reduziert – das heißt, Sie müssen jetzt nur noch 29.000 Rubel zahlen.

Und wenn Sie weiterhin 30.000 Rubel statt 29.000 Rubel zahlen und den Unterschied von 1.000 Rubel als Antrag auf vorzeitige Teiltilgung einreichen (dies ist notwendig, damit die Abbuchung vom Hauptbetrag erfolgt – über das Online-Konto oder im Bankfilial), dann erhalten Sie dieselbe Tilgung, als ob Ihre Laufzeit gekürzt würde.

Was ist vorteilhafter: Monatssumme reduzieren oder Laufzeit kürzen?

Was ist vorteilhafter: Monatssumme reduzieren oder Laufzeit kürzen?Bei der Auswahl einer Bank achten Sie immer darauf, ob man die Laufzeit des Kredites reduzieren kann – das ist viel vorteilhafter. Um es verständlicher zu machen, gebe ich ein Beispiel mit Zahlen.

Beispiel:

- Kreditbetrag – 2 Millionen Rubel;

- Laufzeit – 15 Jahre (in vielen Banken 182 Monate, nicht 180);

- Zinssatz – 12 %;

- Monatliche Rate – 23.910 Rubel;

- Überzahlung an Zinsen – 2.351.140 Rubel (wenn nie vorzeitig getilgt wird).

Sechs Monate nach Kreditnutzung verfügen Sie über 500.000 Rubel. Sie entscheiden sich, die monatliche Rate zu reduzieren.

Zahlen Sie die gesamte Summe am siebten Monat der Tilgung in der Zahlungsfrist und geben Sie dem Kreditinstitut 523.910 Rubel (500.000 Rubel – vorzeitige Tilgung und 23.910 Rubel – monatliche Rate). Im darauffolgenden Monat wird diese Rate auf 17.705 Rubel reduziert. Wenn Sie danach nicht weiter vorzeitig tilgen, beträgt die Überzahlung an Zinsen nach 15 Jahren 1.802.713 Rubel.

Die Differenz an Zinsen – 548.427 Rubel. Das ist Ihre Ersparnis, weil Sie einmal 500.000 Rubel eingezahlt haben.

Was wäre, wenn Sie entscheiden, die Laufzeit des Kredites zu kürzen? Sie zahlen ebenfalls 523.910 Rubel am siebten Monat der Tilgung in der Zahlungsfrist. Im darauffolgenden Monat bleibt Ihre Rate gleich: 23.910 Rubel. Allerdings wird die Laufzeit des Kredites von 182 Monaten auf 107 Monate reduziert! Und im 107. Monat beträgt die Rate nur noch 7.010 Rubel.

Das bedeutet, dass Sie den Kredit bereits nach 8 Jahren und 9 Monaten schließen können, statt 15 Jahren. Und die Überzahlung an Zinsen beträgt 1.041.470 Rubel, wenn Sie danach nicht weiter vorzeitig tilgen.

Dann beträgt die Differenz an Zinsen 1.309.670 Rubel!

+ Ratschläge für alle, die sich auf eine Hypothek vorbereiten

+ Ratschläge für alle, die sich auf eine Hypothek vorbereitenÜberprüfen Sie Ihre Kreditgeschichte – alles in Ordnung? Das können Sie kostenlos auf der Website eines beliebigen Kreditinstituts tun. Vier zuverlässige Quellen: NBKI, BKI, OKB, „Russischer Standard“.

Ihre Forderungen können Sie auf der Website http://fssprus.ru/ überprüfen – aktuelle Rückstände über zehntausend Rubel können Grund für eine Ablehnung des Kredites sein.

Need a renovation specialist?

Find verified professionals for any repair or construction job. Post your request and get offers from local experts.

You may also like

Weitere Artikel:

So platzieren Sie alles in einer kleinen Eingangshalle: 5 Ideen

So platzieren Sie alles in einer kleinen Eingangshalle: 5 Ideen Wie man die ideale Küchenwaschbecken auswählt: 8 Tipps

Wie man die ideale Küchenwaschbecken auswählt: 8 Tipps 2-Zimmer-Wohnung in Schweden mit Backsteinwand im Loft-Stil

2-Zimmer-Wohnung in Schweden mit Backsteinwand im Loft-Stil Wie man selbst einen Regalbauen aus Holzplatten und Rohren

Wie man selbst einen Regalbauen aus Holzplatten und Rohren Persönliche Erfahrung: Wie wir eine Farm gebaut und jetzt Ernten an Restaurants liefern

Persönliche Erfahrung: Wie wir eine Farm gebaut und jetzt Ernten an Restaurants liefern So machen Sie es nicht: Fehler beim Küchenrenovierung

So machen Sie es nicht: Fehler beim Küchenrenovierung Reparaturanalyse: Designer beantwortet Fragen der Leser

Reparaturanalyse: Designer beantwortet Fragen der Leser Wie man die Wohnung vor dem Winter vorbereitet

Wie man die Wohnung vor dem Winter vorbereitet