Cómo pagar la hipoteca anticipadamente y ahorrar: consejos + cálculos

Ya sea que compres un apartamento o tomes un préstamo para un coche. Consulta con tu banco si puedes reducir la cantidad del pago o el plazo de devolución. Hemos preguntado a dos expertos, Olga Konzelévskaya e Inna Semko, cuál de las opciones es más rentable y cómo funciona. En la publicación hay cálculos, y al final del artículo encontrarás consejos para todos aquellos que están preparando una hipoteca.

Inna Semko es una experta especializada en hipotecas. Comparte consejos útiles en su Instagram @banki_naiznanky

Al pagar parcialmente anticipadamente pueden surgir dos situaciones:

- Realizas el pago anticipado en la fecha del pago mensual. Entonces pagas la cantidad mensual según el calendario + la cantidad destinada al pago anticipado. Esto es sencillo: toda la suma va al pago anticipado y el pago del siguiente mes se reduce.

- Realizas el pago anticipado en cualquier otro día. En este caso, una parte de la suma se va a intereses y otra a la deuda principal.

¿Por qué pagas una cantidad mayor y aún así se aplica al interés?

¿Por qué pagas una cantidad mayor y aún así se aplica al interés?Imagina que haces el pago 11 días después de tu último pago. El banco calcula los intereses durante esos 11 días y los descuenta de tu monto. A partir del mes siguiente, la cantidad del pago se reducirá.

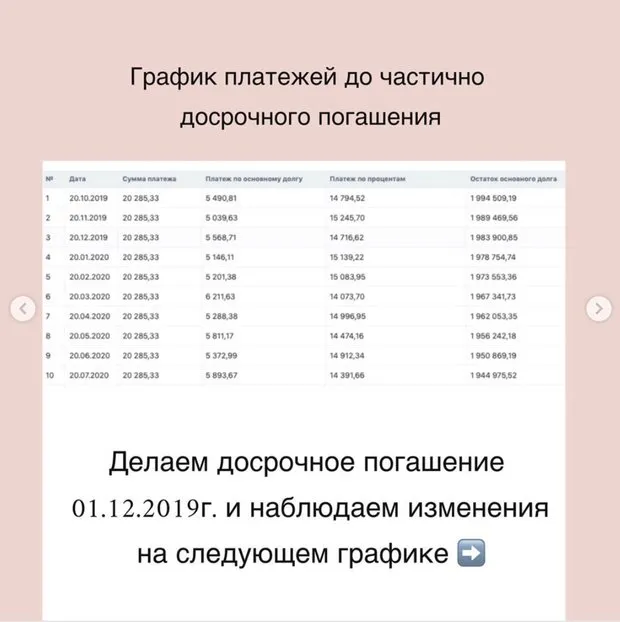

Ejemplo: el pago de 20 285,33 rublos está compuesto por la cantidad del capital principal (5 568,71 rublos) e intereses (14 716,62 rublos). La fecha del pago es el día 20 de cada mes. Tomemos como base el pago del mes de noviembre.

Calculamos los intereses por el uso del préstamo en este mes: 14 716,62 (intereses) dividido entre 30 (días del mes) = 490,55 rublos.

Para saber cuánto se descuenta por 11 días, multiplicamos esta cantidad por 11. El resultado es de 5 396 rublos.

En el mes siguiente, el pago será de 19 321,49 rublos. Observa el gráfico a continuación y presta atención a cómo se distribuye el capital principal e intereses: tras restar los 5 396 rublos que pagaste este mes.

Olga Konzelévskaya es una experta en temas de hipotecas con más de 12 años de experiencia. Comparte consejos útiles en su Instagram @ipotekapro

Claro, el pago anticipado siempre es ventajoso: reduce tanto el capital del préstamo como la cantidad de interés pagado. Existe un pequeño truco: incluso si tu banco no permite reducir el plazo (solo permite reducir el pago mensual), esto no es tan grave.

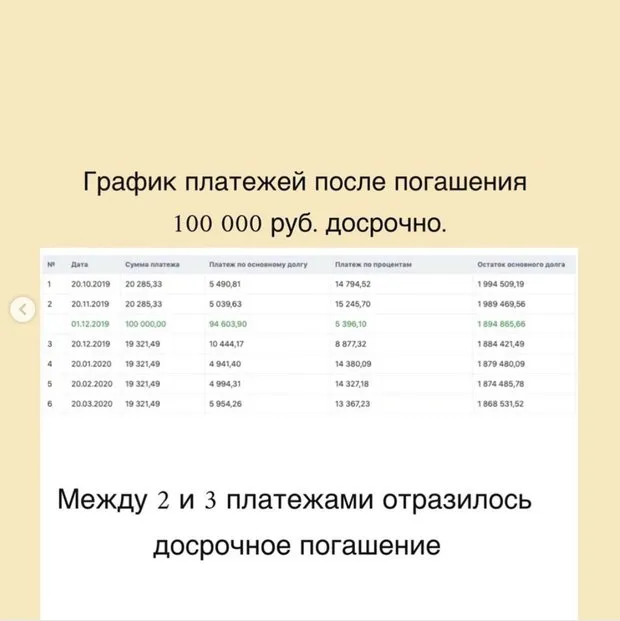

Ejemplo: el pago mensual estándar es de 30 mil rublos. Quieres hacer un pago anticipado y depositas 100 mil rublos. Tu pago mensual se reduce en 1 000 rublos, es decir, ahora debes pagar 29 mil rublos.

Si sigues depositando 30 mil rublos en lugar de 29 mil, y escribes una solicitud para un pago parcial anticipado con la diferencia de 1 000 rublos (esto debe hacerse obligatoriamente para que se aplique al capital principal, ya sea desde tu cuenta personal o en la oficina del banco), entonces obtendrás el mismo efecto que si tu plazo se redujera.

¿Qué es más rentable: reducir el pago o el plazo?

¿Qué es más rentable: reducir el pago o el plazo?Al elegir un banco, siempre presta atención si puedes reducir el plazo del préstamo, ya que esto es mucho más rentable. Para entender mejor, presento un ejemplo con cifras.

Ejemplo:

- monto del préstamo — 2 millones de rublos;

- plazo — 15 años (en muchos bancos son 182 meses, no 180);

- tasa de interés del préstamo — 12%;

- pago mensual — 23 910 rublos;

- interés total pagado — 2 351 140 rublos (si no se realiza ningún pago anticipado).

Después de medio año usando el préstamo, tienes 500 mil rublos disponibles. Decides reducir la cantidad mensual del pago.

Depositás toda la suma en el séptimo mes de pago del préstamo, en la fecha del pago mensual, y entregas al banco 523 910 rublos (500 mil rublos — pago anticipado y 23 910 rublos — pago mensual). A partir del mes siguiente, este pago se reduce a 17 705 rublos. Si no haces más pagos anticipados, el interés total pagado durante los 15 años será de 1 802 713 rublos.

La diferencia en el interés pagado es de 548 427 rublos. Esta es tu ahorro gracias a que pagaste 500 mil rublos una sola vez.

¿Qué pasa si decides reducir el plazo del préstamo? También depositas 523 910 rublos en el séptimo mes de pago del préstamo, en la fecha del pago mensual. El pago siguiente sigue siendo de 23 910 rublos. Sin embargo, el plazo se reduce de 182 meses a 107. En el mes 107, el pago será de solo 7 010 rublos.

Esto significa que en lugar de 15 años, cerrarás el préstamo en 8 años y 9 meses. Y el interés total pagado será de 1 041 470 rublos si no haces más pagos anticipados.

En este caso, la diferencia en el interés pagado será de 1 309 670 rublos.

+ consejos para todos aquellos que planean solicitar una hipoteca

+ consejos para todos aquellos que planean solicitar una hipotecaRevisa tu historial crediticio — ¿todo está en orden? Esto puedes hacerlo gratis en el sitio web de cualquier buró de crédito. Cuatro recursos principales en los que puedes confiar: NBKI, BKI, OKB, “Estándar ruso”.

Puedes verificar tus deudas pendientes en el sitio web http://fssprus.ru/ — las morosidades actuales por más de 10 mil rublos pueden ser una causa para negar un préstamo.

Need a renovation specialist?

Find verified professionals for any repair or construction job. Post your request and get offers from local experts.

You may also like

Más artículos:

Cómo colocar todo en una entrada pequeña: 5 ideas

Cómo colocar todo en una entrada pequeña: 5 ideas Cómo elegir la lavadora de cocina perfecta: 8 consejos

Cómo elegir la lavadora de cocina perfecta: 8 consejos Apartamento de dos habitaciones en Suecia con pared de ladrillo estilo loft

Apartamento de dos habitaciones en Suecia con pared de ladrillo estilo loft Cómo hacer un estante con tablas y tubos por ti mismo

Cómo hacer un estante con tablas y tubos por ti mismo Experiencia personal: cómo construyeron una granja y ahora proveen cosechas a restaurantes

Experiencia personal: cómo construyeron una granja y ahora proveen cosechas a restaurantes Así no se debe hacer: errores en la remodelación de la cocina

Así no se debe hacer: errores en la remodelación de la cocina Análisis del diseño: el diseñador responde a las preguntas de los lectores

Análisis del diseño: el diseñador responde a las preguntas de los lectores Cómo preparar el apartamento para el frío incoming

Cómo preparar el apartamento para el frío incoming