Jak wypłacić hipotekę wcześnie i zaoszczędzić: porady + obliczenia

Nie ma znaczenia, czy kupujesz mieszkanie czy bierzesz kredyt na samochód. Dowiedz się w banku, czy możesz skrócić kwotę płatności lub czas spłaty. Zapytaliśmy dwóch ekspertów, Olgę Konzelską i Innę Semko, który z opcji jest korzystniejszy i jak to działa. W poście znajdują się obliczenia, a na końcu – porady dla wszystkich, którzy planują złożyć wniosek o hipotekę.

Inna Semko – ekspertka specjalizująca się w kwestiach hipoteki. Udostępnia cenne porady na swoim Instagramie @banki_naiznanky

Przy częściowym wcześniejszym spłacaniu mogą wystąpić dwie sytuacje:

- Wykonujesz wcześniejsze spłacanie w dzień płatności. Wtedy wpłacasz kwotę miesięcznej płatności zgodnie z harmonogramem + kwotę na wcześniejsze spłacanie. Wszystko jest jasne: cała kwota idzie na wcześniejsze spłacanie, a płatność w kolejnym miesiącu się zmniejsza.

- Wykonujesz wcześniejsze spłacanie w inny dzień. Wtedy jedna część sumy idzie na odsetki, a druga – na główny kapitał.

Dlaczego płacisz większą kwotę, ale nadal są one pobierane jako odsetki?

Dlaczego płacisz większą kwotę, ale nadal są one pobierane jako odsetki?Przyjmijmy, że dokonujesz spłaty po 11 dniach od ostatniej płatności. Bank wtedy oblicza odsetki za te 11 dni i pobiera je z Twojej kwoty. W kolejnym miesiącu kwota płatności się zmniejszy.

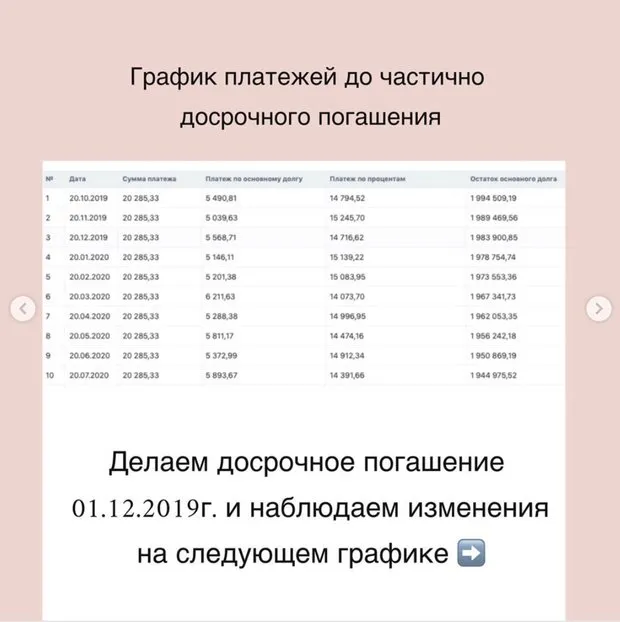

Przykład: płatność 20 285, 33 rubla składa się z kwoty głównego kapitału (5 568, 71 rubla) i odsetek (14 716, 62 rubla). Data płatności – 20-ego dnia każdego miesiąca. Weźmy założenie z listopadowej płatności.

Obliczamy odsetki za korzystanie z kredytu w tym miesiącu: 14 716, 62 (odsetki) dzielone przez 30 (liczba dni w miesiącu) = 490, 55 rubla.

Aby sprawdzić, ile zostanie pobrane za 11 dni, należy pomnożyć tę kwotę przez 11. Wynik to 5 396 rubli.

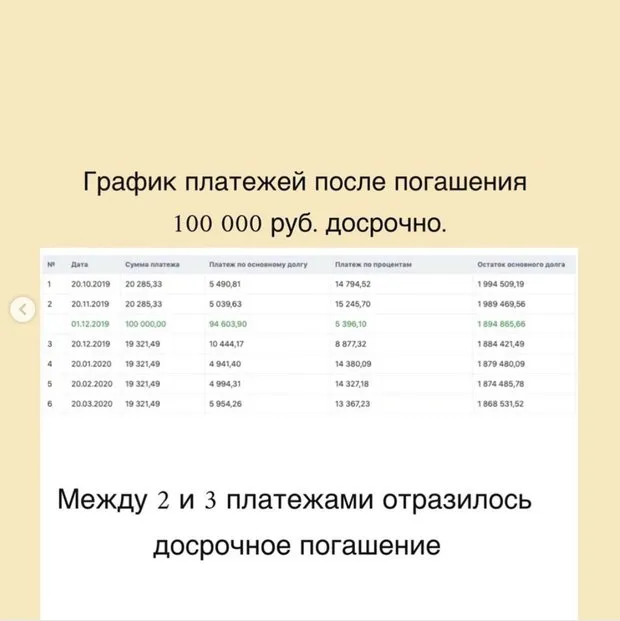

W kolejnym miesiącu płatność będzie już wynosić 19 321, 49 rubla. Spójrz na poniższy grafik i zwróć uwagę, jak rozkładają się główny kapitał i odsetki: po odjęciu 5 396 rubli, które zapłaciłeś w tym miesiącu.

Olgia Konzelska – ekspertka specjalizująca się w kwestiach hipoteki z doświadczeniem ponad 12 lat. Udostępnia cenne porady na swoim Instagramie @ipotekapro

Oczywiście wcześniejsze spłacanie jest zawsze korzystne: skraca sam kapitał i kwotę nadpłat. I istnieje niewielki trik: nawet jeśli w Twoim banku nie przewidziano skrócenia terminu (a tylko skrócenia płatności) – to nie jest aż takie straszne.

Przykład: standardowa kwota miesięcznej płatności wynosi 30 tysięcy rubli. Chcesz wykonać wcześniejsze spłacanie i wpłacasz 100 tysięcy. Twoja miesięczna płatność skraca się o 1000 rubli – czyli teraz musisz płacić 29 tysięcy.

A jeśli nadal wypłacisz 30 tysięcy, a na różnicę w 1000 rubli napiszesz wniosek o wcześniejsze częściowe spłacanie (to trzeba zrobić koniecznie, aby zaliczenie było na główny kapitał – przez konto internetowe lub w banku), wtedy otrzymasz takie samo spłacanie, jakby u Ciebie był skrócony termin.

Co jest korzystniejsze: zmniejszyć płatność czy termin?

Co jest korzystniejsze: zmniejszyć płatność czy termin?Przy wyborze banku zawsze zwracaj uwagę, czy można skrócić termin kredytu – to znacznie korzystniejsze. Aby było łatwiej zrozumieć, przedstawiam przykład z liczbami.

Przykład:

- kwota kredytu – 2 miliony rubli;

- termin – 15 lat (w wielu bankach to 182 miesiące, a nie 180);

- stopa kredytu – 12%;

- miesięczna płatność – 23 910 rubli;

- nadpłata odsetek – 2 351 140 rubli (jeśli nigdy nie dokonujesz wcześniejszego spłacania).

After sześciu miesięcy korzystania z kredytu masz 500 tysięcy rubli. Postanawiasz skrócić kwotę miesięcznej płatności.

Wpłacasz całą kwotę w siódmy miesiąc spłaty kredytu w dzień płatności i przekazujesz bankowi 523 910 rubli (500 tysięcy – wcześniejsze spłacanie i 23 910 rubli – miesięczna płatność). W kolejnym miesiącu ta płatność się skraca i wynosi 17 705 rubli. Jeśli nie będzie już wcześniejszego spłacania kredytu, nadpłata odsetek w ciągu 15 lat wyniesie 1 802 713 rubli.

Różnica w nadpłacie odsetek – 548 427 rubli. To Twoje oszczędności za to, że raz wpłaciłeś 500 tysięcy.

Co się stanie, jeśli zdecydujesz się skrócić termin kredytu? Wtedy również wpłacisz 523 910 rubli w siódmy miesiąc spłaty kredytu w dzień płatności. A w kolejnym miesiącu Twoja płatność pozostanie taka sama: 23 910 rubli. Jednak termin kredytu skróci się z 182 miesięcy do 107! I w 107. miesiącu płatność wyniesie tylko 7 010 rubli.

Zatem zamiast 15 lat zamkniesz kredyt już po 8 latach i 9 miesiącach. A nadpłata odsetek wyniesie 1 041 470 rubli, jeśli nie będzie już wpłacanych wcześniejszych płatności.

Wtedy różnica w nadpłacie odsetek wyniesie 1 309 670 rubli!

+ porady dla wszystkich, którzy planują złożyć wniosek o hipotekę

+ porady dla wszystkich, którzy planują złożyć wniosek o hipotekęUpewnij się, że Twoja historia kredytowa jest w porządku – wszystko z nią w porządku. Można to sprawdzić za darmo na stronie dowolnego biura historii kredytowej. Cztery główne źródła, którym można zaufać: NBKI, BKI, OKB, „Ruski Standard”.

Swoje zadłużenia można sprawdzić na stronie http://fssprus.ru/ – obecne opóźnienia ponad dziesięć tysięcy rubli mogą być przyczyną odrzucenia wniosku o kredyt.

Need a renovation specialist?

Find verified professionals for any repair or construction job. Post your request and get offers from local experts.

You may also like

Więcej artykułów:

Jak rozmieścić wszystko w małej przychodni: 5 pomysłów

Jak rozmieścić wszystko w małej przychodni: 5 pomysłów Jak wybrać idealną kuchennąmyjówkę: 8 porad

Jak wybrać idealną kuchennąmyjówkę: 8 porad Dwushka w Szwecji z ceglany ścianą w stylu loft

Dwushka w Szwecji z ceglany ścianą w stylu loft Jak samodzielnie zbudować regał ze sztabek i rur

Jak samodzielnie zbudować regał ze sztabek i rur Osobiste doświadczenie: jak zbudowali fermę i teraz dostarczają uprawy do restauracji

Osobiste doświadczenie: jak zbudowali fermę i teraz dostarczają uprawy do restauracji Nie robimy tego: błędy w remoncie kuchni

Nie robimy tego: błędy w remoncie kuchni Rozbor naprawy: projektant odpowiada na pytania czytelników

Rozbor naprawy: projektant odpowiada na pytania czytelników Jak przygotować mieszkanie do zimy

Jak przygotować mieszkanie do zimy